Écrit par nos soins et à retrouver dans Finances Hospitalières – édition mai 2022

Le début d’année 2022 pré guerre en Ukraine était marqué par une hausse significative des taux face à une inflation record due à la vigueur de la reprise économique.

Ce constat a laissé la place à une hausse plus marquée de l’inflation et des taux courts et longs, consécutivement au début du conflit en Ukraine : nous sommes passés d’une inflation « positive » à une accélération plutôt « négative » avec des conséquences fortes sur les taux d’intérêt.

1. Jusqu’où va aller l’inflation ? :

Les niveaux d’inflation de mars sont à des taux inexplorés depuis des décennies : 8,5% aux USA, 7% en Angleterre, 7,3% en Allemagne, 4,5% en France, etc…Le niveau en France est plus mesuré que dans les autres pays, notamment grâce aux mesures prises sur l’énergie.

Ce constat étant fait, pour combattre cette inflation dont le rythme est le plus rapide vu depuis 40 ans, la puissante Réserve fédérale américaine (FED) a commencé lors de sa dernière réunion, en mars, à relever ses taux directeurs, qui étaient depuis mars 2020 au plus bas pour stimuler la croissance et donc l’économie, compris entre 0 et 0,25%. Ses responsables ont choisi, notamment en raison des incertitudes liées au conflit en Ukraine, une première hausse modeste, optant pour l’habituel quart de point de pourcentage, et situant ainsi les taux entre 0,25 et 0,50%. Le mouvement devrait cependant s’accélérer dans les mois à venir. Il est ainsi anticipé une hausse d’un demi-point de pourcentage lors de la prochaine réunion, les 3 et 4 mai. Et peut-être encore en juin et en juillet potentiellement. La Fed n’a pas eu recours à une telle hausse depuis 2000. A ce stade il parait pertinent d’approcher dès que possible le niveau de taux considéré comme neutre, soit 2,00 ou 2,50%, et le dépasser sans doute d’ici la seconde moitié de cette année.

Côté BCE, la Banque centrale européenne a confirmé le 14 avril la normalisation de sa politique anti-crise sans se montrer pressée de relever les taux en dépit du « sévère » impact économique de la guerre en Ukraine, notamment sur l’inflation. A l’issue du Conseil des gouverneurs, l’institut a réitéré son signal de mars en faveur de la stabilité des prix, annonçant que les achats nets d’actifs prendront fin au troisième trimestre. Il est toujours prévu que la première hausse des taux, maintenus le 14 avril au plus bas, intervienne quelque temps après, sans plus de précision. Et ce malgré une hausse des prix record en zone euro, qui a frôlé 8% sur un an en mars – près de quatre fois l’objectif de 2% visé par la BCE. L’institution de Francfort reste ainsi la plus attentiste des grandes banques centrales, alors que la guerre en Ukraine a donné un brutal coup d’accélérateur aux prix avec des effets qui pourraient s’installer dans la durée. Partout ailleurs, de Washington à Londres en passant par Séoul, les taux d’intérêt ont commencé à augmenter pour lutter contre l’inflation. Mais comparer les économies américaine et européenne, « c’est comme comparer des pommes et des oranges », a justifié Christine Lagarde. « La zone euro est plus exposée et souffrira plus des conséquences de la guerre. »

2. Quelles conséquences sur les prêts proposés aux Etablissements de Santé :

Une évolution rapide et marquée des taux courts et longs :

Lors de notre dernier article, nous disions que le 20 décembre 2021, l’OAT 10 ans était encore en territoire négatif, et depuis la hausse est quasi continue : l’OAT 10 ans cote au 15 avril à 1,33 % (contre -0,01% au 15/04/2021) au plus haut depuis août 2014.

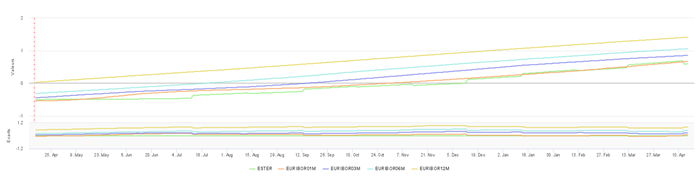

Côté des taux courts, vous trouverez ci-dessous les anticipations des niveaux d’Euribor : l’Euribor 12 mois est désormais repassé en territoire positif à +0,003% le 15 avril, le 6 mois est anticipé positif en juillet, le 3 mois en septembre et le 1 mois en octobre. L’€ster (pour les lignes de trésorerie notamment), de son côté, est anticipé positif en décembre. Nous avons l’habitude de dire que les anticipations se réalisent rarement, mais les perspectives d’inflation sont telles qu’il sera impossible pour la BCE de laisser ses taux inchangés donc ce scénario d’augmentation des niveaux de l’Euribor semble plausible.

Enfin, côté Livret A, la tendance est la même : au mois de février 2022, une première hausse de 0,50% a eu lieu et le taux du Livret A est passé de 0,50% à 1,00%. Malheureusement, une hausse au 01/08/2022 (date de révision du Livret A) est d’ores et déjà à envisager, ce qui est logique les composantes du calcul du Livret A étant l’inflation et les taux courts. Selon nos informations le nouveau taux pourrait passer à 2,00% voir 2,50%: par exemple, pour un encours de 5 M€ cela représenterait une augmentation des frais financiers en année pleine de 100 K€.

Cette hausse pourrait même avoir lieu dès le 01/05/2022, la Banque de France ayant la possibilité de réviser le taux à cette date en cas d’augmentation exceptionnelle des marchés. Nous alertons depuis des années et notamment la période longue de taux bas sur le fait que l’index Livret A est un taux variable et qu’il faut se poser la question de son exposition avec des solutions de transformation et/ou de rachat en taux fixes, malheureusement nous semblons être devant cette hausse redoutée. Des solutions de gestion d’encours des index Livret A sont possibles mais restent très difficiles notamment avec le fait que la Caisse des Dépôts (principale détentrice des encours en Livret A) ne propose toujours pas de passage en taux fixe de ses encours Livret A, et le rachat reste complexe car les encours récents sont soumis à indemnité actuarielle.

Les offres actuelles faites par les banques :

Le 15 avril 2022, un taux fixe 20 ans en départ immédiat avec 70 pbs de marge bancaire cote 2,25%. A titre de comparaison, avec la même marge, il cotait il y a un an à 0,88%. L’écart en frais financiers, pour 5 M€ emprunté représente 70 K€ la première année environ, 800 K€ environ sur la durée du prêt…

Mais cette hausse a actuellement un autre effet : la problématique du taux d’usure. En effet, ce taux au-dessus duquel les banques ne sont pas autorisées à faire des propositions est à 1,76% en taux fixe et 1,53% en taux variable (y compris pour le Livret A donc une marge maximum de 0,53% est possible sur cet index) jusqu’en juillet car révisé trimestriellement. Les banques ont pour l’instant tendance à rogner sur leurs marges pour réussir à faire des propositions inférieures à ce taux d’usure à 1,76% mais dans certains cas elles réduisent la durée proposée pour être en dessous de ce taux d’usure et/ou proposent des offres en taux variable moins contraignantes.

Les consultations actuelles sont le reflet de ce qui a été exposé ci-dessus :

- des offres proposées en taux fixe qui ne respectent pas toujours la durée demandée (cf le taux d’usure), avec des anciens barèmes qui arrivent à expiration et l’impossibilité pour les banques d’actualiser les conditions avec la hausse des taux,

- le taux variable qui revient au galop, qui peut être une stratégie d’attente avec pour objectif de saisir des opportunités futures si les taux rebaissent, par des passages en taux fixe et/ou politique de swap,

- avec des situations très hétérogènes selon les régions et les politiques des banques régionales que sont la Caisse d’Epargne et le Crédit Agricole,

- les banques semblent aussi actuellement raccourcir les délais de validité des offres et les durées de phase de mobilisation proposées, signe de la tension actuelle sur les taux.

Dans ce contexte que faire ? :

La liquidité reste un sujet quel que soit le niveau des taux, car quand il faut financer les investissements par emprunt il faut bien emprunter aux conditions du moment de la consultation lorsqu’on réussit à couvrir son besoin.

Les taux sont certes à la hausse, mais n’ayons pas la mémoire courte : entre 2000 et 2010 l’OAT a oscillé entre 2,50% et 5,60%, avec une inflation tendanciellement à environ 2% sur cette période (conformément au mandat de la BCE). Donc certes la hausse est marquée et marquante depuis janvier mais les taux actuels restent inférieurs aux taux moyens et actuariels de notre Observatoire de dette au 31/12/2021 : le taux moyen après couverture de cet Observatoire est de 2,98% et de 3,09% pour le taux actuariel.

La plus grande problématique actuelle est ce taux d’usure car il pourrait empêcher jusqu’en juillet d’avoir des offres en taux fixes si les banques ne rognent pas sur leur marge, tant que le taux proposé hors marge est inférieur à 1,76% bien entendu.

Des solutions comme le prêt multiphase, qui est un produit proposant un taux d’une durée de 20 ans avec une première phase en taux fixe par exemple sur 5 ans permettant de se positionner sur une durée plus courte de la courbe des taux, et ensuite la souplesse du taux variable pour réorienter la stratégie, sont des choses à étudier de près et à demander aux banques. Ces solutions permettent actuellement de contourner le problème de l’usure.

Enfin, cette hausse des taux ouvre des opportunités de renégociation de la dette à taux fixe, avec des indemnités (actuarielles principalement) qui baissent, voir qui sont égales à 0 et même des soultes en faveur des établissements sur les prêts à indemnité de marché ou les swaps : des stratégies d’optimisation de la dette existantes sont de retour, preuve que la hausse des taux n’est pas qu’une mauvaise nouvelle !!!